Перемалывание чисел. Меры инерции

Опубликовано: 04.09.2018

Существует много показателей для измерения инерции движения рыночных цен, и большая часть из них является относительными. Иными словами, акции, которые поднимаются в цене на 30% в течение периода, когда остальные акции тоже значительно поднялись, нельзя считать имеющими сильную инерцию, тогда как акции, которые поднимаются всего на 5%, но в обстановке медвежьего рынка, можно так квалифицировать. Мы начнем с рассмотрения того, как разные меры инерции движения изменяются от рынка к рынку, а затем займемся составлением портфеля инерционных акций.

Жерновая мельница. Как на ней заработать? Бизнес в деревне своими руками

Меры инерции

В этом разделе мы рассмотрим различия между фирмами по трем наборам мер инерции. Первый набор включает меры инерции движения цен: изменение цены и индекс относительной силы акций. Второй набор мер рассматривает объем торгов, а последний набор рассматривает сюрпризы с доходами.

Döme Gábor - Feederbottal, akár 150 méter felett?!

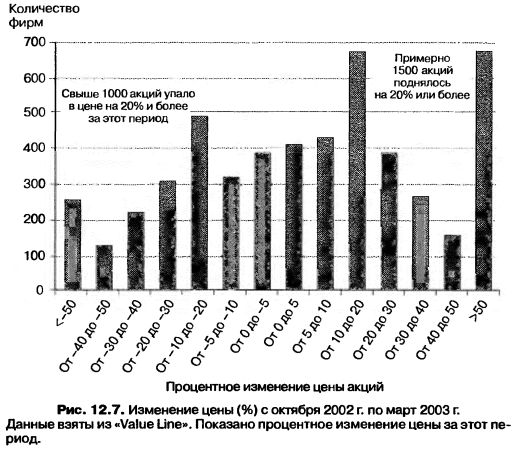

Инерция движения цены. Чтобы получить меру инерции цены за недавний период времени, рассмотрим доходы, которые вы могли бы получить за счет роста цены, инвестируя в акции в 6-месячный период с октября 2002 г. по март 2003 г. Рисунок 12.7 представляет распределение доходов по этим акциям (от изменения цен) за этот период.

За этот 6-месячный период рынок поднялся приблизительно на 13% и большее число акций поднялось в цене, чем упало. Эти доходы от изменения цен могут быть пересчитаны в индекс относительной силы акций для каждого пакета по следующей формуле:

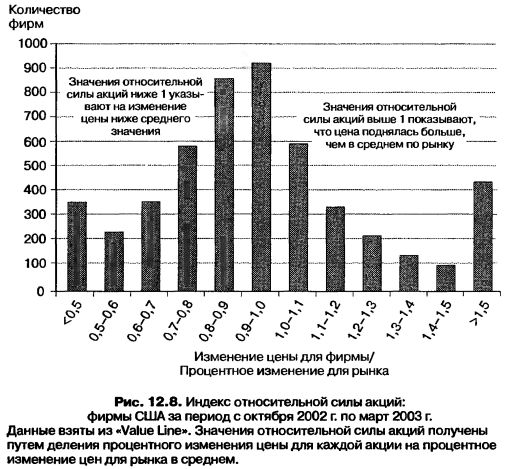

Относительная сила акций – (1 + Изменение цены (%) для акций за период) / (1 + Изменение цены (%) для всего рынка за тот же период).

Forex portalНапример, среднее изменение цен акций по всему рынку между октябрем 2002 г. и мартом 2003 г. составило 14,83%. Индексы относительной силы акций компании Viacom, которые за этот период упали на 3,16%, и для компании Staples, акции которой повысились на 44,56% за тот же период, вычислены ниже:

Индекс относительной силы акций (Viacom) = (1 – 0,0316) / (1,1483) = 0,84.

Индекс относительной силы акций (Staples) = (1,4456) / 1,1483 = 1,26.

Рисунок 12.8 суммирует распределение относительной силы акций на рынке за 6-месячный период (октябрь 2002 г.-март 2003 г.).

Хотя акции многих фирм показали изменение цены, близкое к среднерыночному показателю (относительная сила близка к 1), для большего количества акций изменения цен очень отличаются от среднерыночных значений, и именно эти фирмы вносят свою долю в инерционный портфель. Все они рассматривают рост цен за период времени и шкалируют их относительно общих движений рынка.

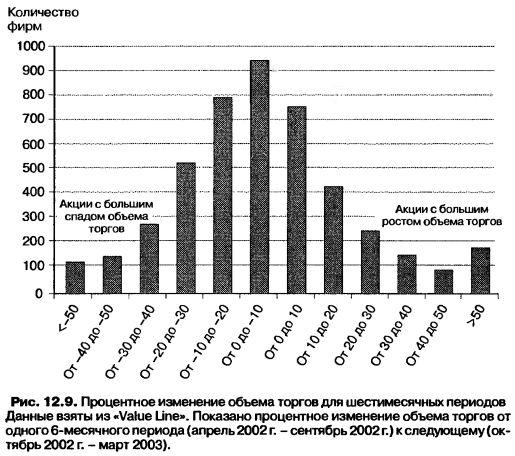

Объем торговли. Если инерция движения цены широко колеблется от компании к компании, то объем торговли колеблется еще шире. Акции некоторых компаний ликвидны в высшей степени, и миллионы этих бумаг продаются каждый день. Другие акции вряд ли вообще продаются, и инерция объема должна принять во внимание различия в уровне объема торгов. Вы могли бы, например, сравнить средний дневной объем торгов акциями некоторой компании за 6 месяцев со средним ежедневным объемом торгов акциями той же компании в предыдущие 6 месяцев для каждой акции на рынке и вычислить процентное изменение объема. Рисунок 12.9 подытоживает это распределение.

Объем торгов с октября 2002 г. по март 2003 г. сравнивался с объемом торгов с апреля 2002 г. по сентябрь 2002 г. для каждой фирмы. Как и для инерции цен, изменения объема торгов можно шкалировать к изменениям объема на рынке в целом, чтобы сравняться с мерой относительной инерции объема:

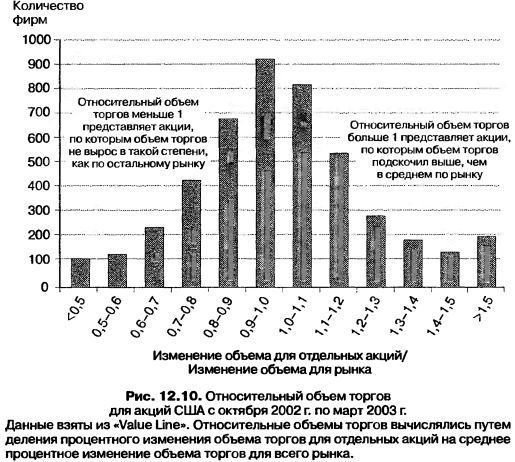

Относительная инерция объема = (1 + процентное изменение объема торгов для определенных акций) / (1 + процентное изменение объема торгов для всего рынка).

Так, пакет акций, который характеризуется 50%-ным ростом объема торгов на рынке, для которого совокупный объем торговли увеличивается на 20%, будет иметь относительную инерцию объема, равную 1,25 (1,5/1,2). Рисунок 12.10 иллюстрирует распределение относительного объема торгов в пределах рынка.

Как и в отношении относительной силы цены акций, отметим, что хотя многие акции показывают рост объема торгов, близкий к аналогичному показателю по всему рынку, немалое количество акций характеризуются значительно более высоким или более низким ростом объема торгов по сравнению с рынком.

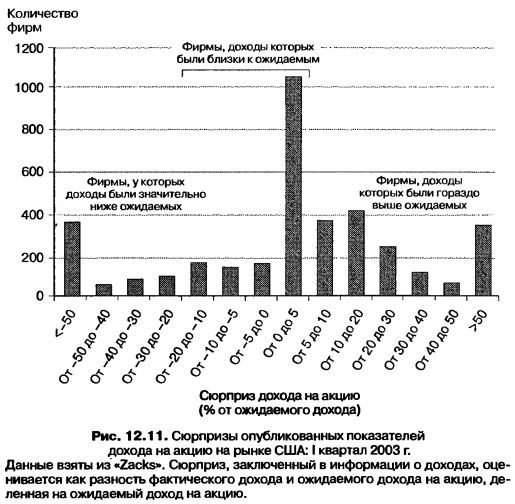

Сюрпризы с доходами. Объявления о доходах, в которых фирмы сообщают о фактических доходах на одну акцию за предшествующий период, содержат важную информацию не только об эффективности работы компании в этот период, но и об ее ожидаемой эффективности в будущие периоды. Чтобы измерить, сколько информации содержится в отчете о доходах, вы должны сравнить доходы, о которых сообщено фирмой за некоторый период, с доходами, которые ожидались за этот же период. Чтобы получить такой анализ, фирма должна была быть обследована аналитиками и иметь оценки доходов, данные аналитиками. За последние два десятилетия службы типа I/B/E/S, Zacks и First Call давали инвесторам информацию о прогнозах аналитиков. Фактически согласованные оценки доходов на акцию для большинства фирм доступны и обсуждаются в финансовой прессе.

Принимая во внимание те ресурсы, которые аналитики могут приложить к решению задачи оценивания доходов, и доступ, который аналитики имеют к руководителям фирм, вы могли бы ожидать, что прогнозы доходов для большей части фирм будут довольно близки к фактическим доходам и что они таковыми и являются в большинстве случаев. Но некоторые фирмы умудряются удивить рынок доходами, гораздо большими или гораздо меньшими, чем ожидаемые, и сюрпризы именно этих доходов вызывают сильные реакции цен на акции. Вы можете измерить величину этого сюрприза, посмотрев на разность в долларах между фактическими и ожидаемыми доходами на одну акцию, но это приведет вас к еще большим сюрпризам для фирм с более крупными доходами на акцию. Фирма, для которой ожидаемый доход на акцию равен $2, с большей вероятностью сообщит о более крупных сюрпризах, чем фирма с ожидаемым доходом в $0,20. Один из способов проградуировать сюрпризы, связанные с доходами, сопоставив их с уровнем доходов, состоит в том, чтобы вычислить их как процент от ожидаемых доходов на акцию:

Сюрприз по доходам (%) – (Фактический доход на акцию – Ожидаемый доход на акцию) / (Ожидаемый доход на акцию).

Обратите внимание, что эта мера имеет свои ограничения. Одно из них состоит в том, что становится трудно измерить сюрпризы объявленных доходов для фирм с ожидаемыми убытками (отрицательная величина ожидаемого дохода на акцию) или для фирм с ожидаемой величиной доходов на акцию, близкой к нулю. Несмотря на эту трудность, на рис. 12.11 показано распределение сюрпризов по доходам (в процентах) для I квартала 2003 г.

Эта выборка была ограничена фирмами, ожидаемые доходы которых имели только положительную величину и которые освещались аналитиками. Как следствие этого более мелкие, менее ликвидные и более молодые компании (которые с большей вероятностью могли иметь отрицательные доходы и не освещались аналитиками) исключены из выборки. Но даже для этой выборки более крупных и более ликвидных фирм вырисовывается пара интересных находок:

• большинство сюрпризов с доходами имеет незначительную величину, причем фактические доходы не превышают 10% ожидаемых доходов;

• некоторые фирмы сообщают о более крупных сюрпризах с доходами, но среди этих фирм положительные сюрпризы встречаются гораздо чаще, чем отрицательные. Фирмы, которые работали плохо, явно находят способы передать новости аналитикам и более низкие ожидания до фактического сообщения о доходах.